Dein Traum vom Eigenheim: KfW-Kredite machen es möglich!

Stell dir vor: Dein eigenes Zuhause, ein Ort der Geborgenheit, der Sicherheit und der persönlichen Entfaltung. Ein Ort, an dem du deine Träume verwirklichen und unvergessliche Erinnerungen schaffen kannst. Klingt das nicht wunderbar? Mit einem KfW-Kredit für Wohneigentum kann dieser Traum Wirklichkeit werden! Die Kreditanstalt für Wiederaufbau (KfW) unterstützt dich auf deinem Weg zum Eigenheim mit attraktiven Förderprogrammen und zinsgünstigen Krediten. Lass uns gemeinsam erkunden, wie du von diesen Möglichkeiten profitieren kannst!

Viele Menschen träumen von den eigenen vier Wänden. Doch der Weg dorthin scheint oft steinig und voller Hindernisse. Die hohen Immobilienpreise und die steigenden Zinsen können entmutigen. Aber keine Sorge! Die KfW bietet dir eine wertvolle Unterstützung, um deinen Traum vom Eigenheim zu verwirklichen. Mit einem KfW-Kredit kannst du die Finanzierungslücke schließen und dir dein eigenes Zuhause leisten.

Warum ein KfW-Kredit für Wohneigentum?

Ein KfW-Kredit ist mehr als nur ein Darlehen. Er ist ein Schlüssel zu deinem persönlichen Wohnglück. Die KfW bietet dir eine Reihe von Vorteilen, die du bei anderen Finanzierungsmodellen oft vergeblich suchst:

- Günstige Zinsen: Die KfW vergibt Kredite zu besonders attraktiven Konditionen, die deutlich unter den marktüblichen Zinsen liegen können. Das spart dir bares Geld und entlastet dein Budget.

- Verschiedene Förderprogramme: Die KfW bietet eine Vielzahl von Förderprogrammen für unterschiedliche Zielgruppen und Vorhaben. So findest du garantiert das passende Programm für deine Bedürfnisse.

- Lange Laufzeiten: Die KfW-Kredite haben in der Regel lange Laufzeiten, die dir eine hohe Planungssicherheit bieten. Du kannst die monatlichen Raten optimal an deine finanzielle Situation anpassen.

- Tilgungsfreie Anlaufjahre: Viele KfW-Programme bieten dir die Möglichkeit, in den ersten Jahren nur Zinsen zu zahlen und die Tilgung aufzuschieben. Das gibt dir finanziellen Spielraum, um dich in deinem neuen Zuhause einzurichten.

Ein KfW-Kredit ist also eine ideale Ergänzung zu deinem Eigenkapital und einem herkömmlichen Bankkredit. Er hilft dir, die Finanzierungslücke zu schließen und deinen Traum vom Eigenheim zu verwirklichen.

Welche KfW-Programme gibt es für Wohneigentum?

Die KfW bietet eine Vielzahl von Förderprogrammen für unterschiedliche Vorhaben im Bereich Wohneigentum. Hier sind einige der wichtigsten Programme im Überblick:

KfW-Programm 124: Wohneigentumsprogramm

Dieses Programm ist der Klassiker unter den KfW-Förderprogrammen für Wohneigentum. Es richtet sich an alle, die ein Haus oder eine Wohnung kaufen oder bauen möchten, um es selbst zu bewohnen. Das Programm unterstützt den Kauf oder Bau von:

- Neubauten

- Bestandsimmobilien

- Eigentumswohnungen

Auch Modernisierungs- und Sanierungsmaßnahmen können gefördert werden, wenn sie im Zusammenhang mit dem Kauf oder Bau stehen. Die Kreditsumme beträgt bis zu 100.000 Euro pro Wohneinheit. Die Zinsen sind besonders günstig und die Laufzeiten flexibel wählbar.

KfW-Programm 159: Altersgerecht Umbauen

Dieses Programm unterstützt dich bei der Anpassung deines Wohnraums an deine individuellen Bedürfnisse im Alter. Es fördert Maßnahmen, die das Wohnen sicherer, komfortabler und barrierefreier machen. Gefördert werden unter anderem:

- Umbau von Bädern und Küchen

- Einbau von Treppenliften und Rampen

- Verbreiterung von Türen

- Beseitigung von Stolperfallen

Das Programm richtet sich an Eigentümer und Mieter, die ihre Wohnung oder ihr Haus altersgerecht umbauen möchten. Die Kreditsumme beträgt bis zu 50.000 Euro pro Wohneinheit. Auch hier profitierst du von günstigen Zinsen und flexiblen Laufzeiten.

KfW-Programme für energieeffizientes Bauen und Sanieren

Die KfW bietet eine Reihe von Förderprogrammen für energieeffizientes Bauen und Sanieren. Diese Programme unterstützen dich dabei, dein Haus oder deine Wohnung energieeffizienter zu gestalten und somit Energie zu sparen und die Umwelt zu schonen. Zu den wichtigsten Programmen gehören:

- KfW-Programm 261: Wohngebäude Kredit für Neubau oder Sanierung zum Effizienzhaus-Standard

- KfW-Programm 262: Zuschuss für Einzelmaßnahmen (z.B. Dämmung, Fenstertausch, Heizungsanlage)

Diese Programme bieten attraktive Zuschüsse und zinsgünstige Kredite für die Umsetzung von Energieeffizienzmaßnahmen. Je höher der erreichte Effizienzhaus-Standard, desto höher fällt die Förderung aus.

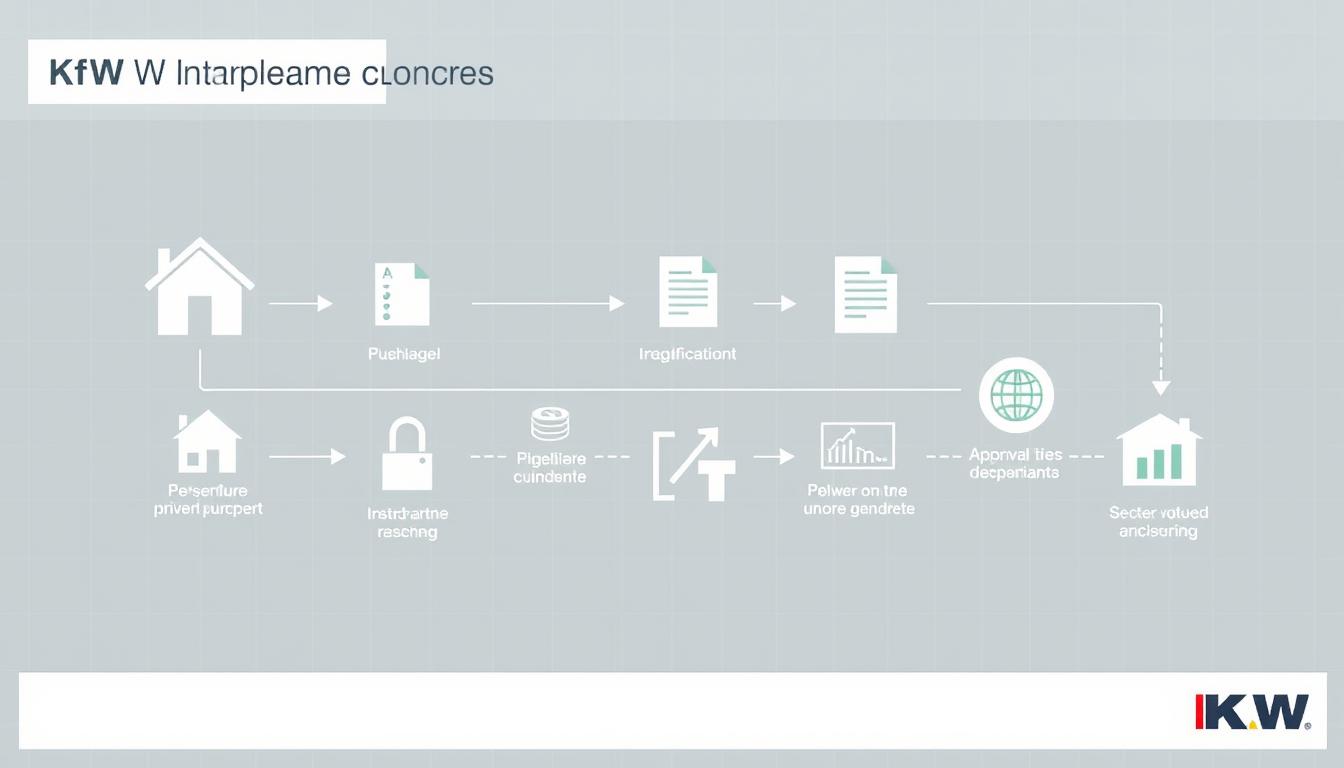

So beantragst du einen KfW-Kredit für Wohneigentum

Die Beantragung eines KfW-Kredits ist einfacher als du denkst. Hier sind die wichtigsten Schritte:

- Beratung: Lass dich von deiner Hausbank oder einem unabhängigen Finanzberater beraten. Sie können dir helfen, das passende KfW-Programm für deine Bedürfnisse zu finden und die optimale Finanzierungsstrategie zu entwickeln.

- Antragstellung: Den KfW-Kredit beantragst du nicht direkt bei der KfW, sondern über deine Hausbank. Diese prüft deinen Antrag und leitet ihn an die KfW weiter.

- Unterlagen: Für die Antragstellung benötigst du in der Regel folgende Unterlagen:

- Personalausweis oder Reisepass

- Einkommensnachweise

- Informationen zur Immobilie (z.B. Kaufvertrag, Baupläne, Energieausweis)

- ggf. Nachweise über Eigenkapital

- Prüfung und Bewilligung: Die KfW prüft deinen Antrag und entscheidet über die Bewilligung des Kredits. Wenn der Kredit bewilligt wird, erhältst du eine Zusage von deiner Hausbank.

- Auszahlung: Der KfW-Kredit wird in der Regel über deine Hausbank ausgezahlt. Du kannst das Geld dann für den Kauf, den Bau oder die Sanierung deiner Immobilie verwenden.

Wichtig: Der Antrag auf einen KfW-Kredit muss immer vor Beginn der Baumaßnahmen oder dem Kauf der Immobilie gestellt werden. Eine nachträgliche Förderung ist in der Regel nicht möglich.

KfW-Kredit und Eigenkapital: Eine starke Kombination

Ein KfW-Kredit ist eine wertvolle Unterstützung bei der Finanzierung deines Eigenheims. Noch besser ist es, wenn du zusätzlich Eigenkapital einsetzen kannst. Eigenkapital stärkt deine Position gegenüber der Bank und ermöglicht dir in der Regel bessere Konditionen. Je mehr Eigenkapital du einbringst, desto geringer ist der Kreditbedarf und desto niedriger sind die monatlichen Raten.

Als Faustregel gilt: Versuche, mindestens 20 Prozent der Gesamtkosten deines Eigenheims aus Eigenkapital zu finanzieren. Dazu zählen:

- Erspartes

- Bausparverträge

- Wertpapiere

- Schenkungen

- Zuschüsse (z.B. Wohn-Riester)

Auch wenn du nicht genügend Eigenkapital hast, um die 20-Prozent-Marke zu erreichen, solltest du dich nicht entmutigen lassen. Ein KfW-Kredit kann dir trotzdem helfen, deinen Traum vom Eigenheim zu verwirklichen.

Die richtige Strategie für deine Immobilienfinanzierung

Die Finanzierung eines Eigenheims ist eine wichtige Entscheidung, die gut überlegt sein sollte. Hier sind einige Tipps, die dir bei der Planung helfen können:

- Budgetplanung: Erstelle eine detaillierte Budgetplanung, in der du alle Einnahmen und Ausgaben gegenüberstellst. Berücksichtige dabei auch unvorhergesehene Kosten, wie z.B. Reparaturen oder Renovierungen.

- Kreditvergleich: Vergleiche die Angebote verschiedener Banken und Kreditinstitute. Achte dabei nicht nur auf die Zinsen, sondern auch auf die Nebenkosten und die Flexibilität der Konditionen.

- Zinsbindung: Wähle eine möglichst lange Zinsbindung, um dich vor steigenden Zinsen zu schützen. Eine Zinsbindung von 10 oder 15 Jahren ist in der Regel empfehlenswert.

- Tilgung: Wähle eine möglichst hohe Tilgungsrate, um den Kredit schnellstmöglich abzuzahlen. Eine Tilgungsrate von mindestens 2 Prozent ist ratsam.

- Sondertilgungen: Achte darauf, dass du die Möglichkeit hast, Sondertilgungen zu leisten. So kannst du den Kredit schneller abbezahlen, wenn du unerwartet Geld zur Verfügung hast.

- Förderprogramme: Informiere dich über mögliche Förderprogramme, wie z.B. die KfW-Förderung. Diese können dir helfen, die Finanzierungslücke zu schließen und die Zinskosten zu senken.

Mit einer sorgfältigen Planung und der richtigen Finanzierungsstrategie kannst du deinen Traum vom Eigenheim verwirklichen und dir ein sicheres und komfortables Zuhause schaffen.

FAQ: Häufige Fragen zum KfW-Kredit für Wohneigentum

Wer kann einen KfW-Kredit für Wohneigentum beantragen?

Grundsätzlich können alle Privatpersonen einen KfW-Kredit für Wohneigentum beantragen, die ein Haus oder eine Wohnung kaufen oder bauen möchten, um es selbst zu bewohnen. Es gibt jedoch einige Voraussetzungen, die erfüllt sein müssen. So musst du beispielsweise kreditwürdig sein und über ein ausreichendes Einkommen verfügen, um die monatlichen Raten bezahlen zu können. Einige Programme sind auch an bestimmte Zielgruppen gebunden, wie z.B. Familien mit Kindern oder ältere Menschen.

Wie hoch ist die maximale Kreditsumme bei einem KfW-Kredit?

Die maximale Kreditsumme variiert je nach Förderprogramm. Beim KfW-Wohneigentumsprogramm (124) beträgt die maximale Kreditsumme bis zu 100.000 Euro pro Wohneinheit. Bei anderen Programmen, wie z.B. dem Programm „Altersgerecht Umbauen (159)“, kann die Kreditsumme niedriger sein.

Welche Zinsen fallen bei einem KfW-Kredit an?

Die Zinsen für einen KfW-Kredit sind in der Regel günstiger als bei einem herkömmlichen Bankkredit. Die genaue Zinshöhe hängt von verschiedenen Faktoren ab, wie z.B. dem gewählten Förderprogramm, der Laufzeit des Kredits und deiner Bonität. Die KfW bietet in der Regel Zinsbindungen für einen bestimmten Zeitraum an, so dass du dich vor steigenden Zinsen schützen kannst.

Kann ich einen KfW-Kredit auch für eine Mietwohnung beantragen?

Nein, die KfW-Kredite für Wohneigentum sind in der Regel nur für selbstgenutztes Wohneigentum bestimmt. Wenn du eine Mietwohnung kaufen oder bauen möchtest, gibt es andere Förderprogramme, die du nutzen kannst.

Was passiert, wenn ich den KfW-Kredit nicht mehr bezahlen kann?

Wenn du in Zahlungsschwierigkeiten gerätst, solltest du dich umgehend mit deiner Hausbank in Verbindung setzen. Gemeinsam könnt ihr nach Lösungen suchen, wie z.B. eine Stundung der Raten oder eine Anpassung des Tilgungsplans. Wenn du den Kredit dauerhaft nicht mehr bezahlen kannst, droht im schlimmsten Fall die Zwangsversteigerung deiner Immobilie.

Kann ich einen KfW-Kredit vorzeitig ablösen?

Ja, in der Regel kannst du einen KfW-Kredit vorzeitig ablösen. Allerdings können dafür Vorfälligkeitsentschädigungen anfallen. Die genauen Bedingungen für die vorzeitige Ablösung sind in deinem Kreditvertrag festgelegt.

Wie lange dauert die Bearbeitung eines KfW-Kreditantrags?

Die Bearbeitungsdauer eines KfW-Kreditantrags kann variieren. In der Regel dauert es jedoch einige Wochen, bis die KfW über den Antrag entschieden hat. Die genaue Dauer hängt von verschiedenen Faktoren ab, wie z.B. der Vollständigkeit deiner Unterlagen und der Auslastung der KfW.

Kann ich einen KfW-Kredit auch ohne Eigenkapital beantragen?

Es ist zwar möglich, einen KfW-Kredit auch ohne Eigenkapital zu beantragen, aber es ist in der Regel empfehlenswert, Eigenkapital einzusetzen. Eigenkapital stärkt deine Position gegenüber der Bank und ermöglicht dir in der Regel bessere Konditionen. Je mehr Eigenkapital du einbringst, desto geringer ist der Kreditbedarf und desto niedriger sind die monatlichen Raten.

Gibt es eine Altersbeschränkung für die Beantragung eines KfW-Kredits?

Nein, es gibt keine generelle Altersbeschränkung für die Beantragung eines KfW-Kredits. Allerdings kann das Alter bei der Kreditprüfung eine Rolle spielen. So kann es beispielsweise schwieriger sein, einen Kredit zu bekommen, wenn du bereits im Rentenalter bist.

Kann ich mehrere KfW-Kredite gleichzeitig beantragen?

Ja, es ist grundsätzlich möglich, mehrere KfW-Kredite gleichzeitig zu beantragen. Allerdings musst du sicherstellen, dass du die monatlichen Raten für alle Kredite bezahlen kannst.